Как мы улучшили метрики мобильного банка за счёт персонализации, переработки ключевых userflow и добавленного функционала, а затем запустили онлайн-банк на новой дизайн системе

Моя роль как лида продуктового дизайна

Стратегия и приоритеты

Совместно с бизнесом и продуктовыми командами формировал карту ценности и целевые показатели по стримам, кредиты, карты, вклады, платежи и переводы, соотносил гипотезы с бизнес-стоимостью, сложностью и рисками.

Лично вел три ключевых направления, оптимизация основных userflow, внедрение персонализации витрин и предложений, добавление функционала Кэшбэк, Подписка «Больше плюсов», Подборщик кредитов.

Координировал работы по остальным направлениям, вместе с продактами и лидами разработки, синхронизировал дизайнерские решения.

Организация команды и процессы

Масштабировал команду с 5 до 12 специалистов в соответствии с поставленными задачами и сроками, описал уровни компетенций и ожиданий, ввёл матрицу навыков, траектории роста и прозрачные критерии оценок.

Распределил ответственность, за каждым стримом по 2–3 дизайнера, роли внутри стрима, системный дизайн, UX исследование, визуальная часть, в зависимости от профиля.

Настроил ритуалы, еженедельные дизайн-ревью, общий просмотр ключевых работ, синки с аналитикой и продуктом, планирование исследований, демо, ретро, архитектурные разборы сложных кейсов.

Менторство

Проводил регулярные one on one, минимум раз в две недели, обсуждали цели и результаты, зоны роста, обратную связь по качеству решений и влиянию на метрики, совместно формировали фокус до следующей встречи.

Ввёл практику парного проектирования для сложных userflow, когда дизайнер вместе с лидами разбирает сценарий, артефакты исследований и данные по воронке.

Руководил программой ревью и саппорта по дизайн системе, помогал разгружать дизайнеров от рутины и формировать у них продукто-ориентированное мышление, не только пиксели, но и влияние на метрики.

Качество, скорость и управляемость

Ввел чек-листы дизайна по доступности, контенту, состояниям и ошибкам, механике подтверждений и безопасных действий.

Запустил общий бэклог дизайна, SLA по реакциям и срокам, отображение статусов работ, недельные коммиты по доставке.

Организовал регулярные A B эксперименты на критичных userflow и цикл быстрых UX тестов, чтобы проверять рискованные решения до разработки.

Коммуникации со стейкхолдерами

Вёл синхронизацию с руководителями продуктов и разработки, согласовывал последовательность поставки, обеспечивал предсказуемость релизов, нес ответственность за дизайн-часть дорожной карты.

Готовил артефакты для руководства, краткие отчёты по прогрессу и метрикам, планы, риски, принятие решений по компромиссам.

Отстаивал целостность пользовательского опыта на кросс-функциональных встречах, не допуская дробления логики userflow из-за ограничений отдельных систем.

Контекст и исходная проблема

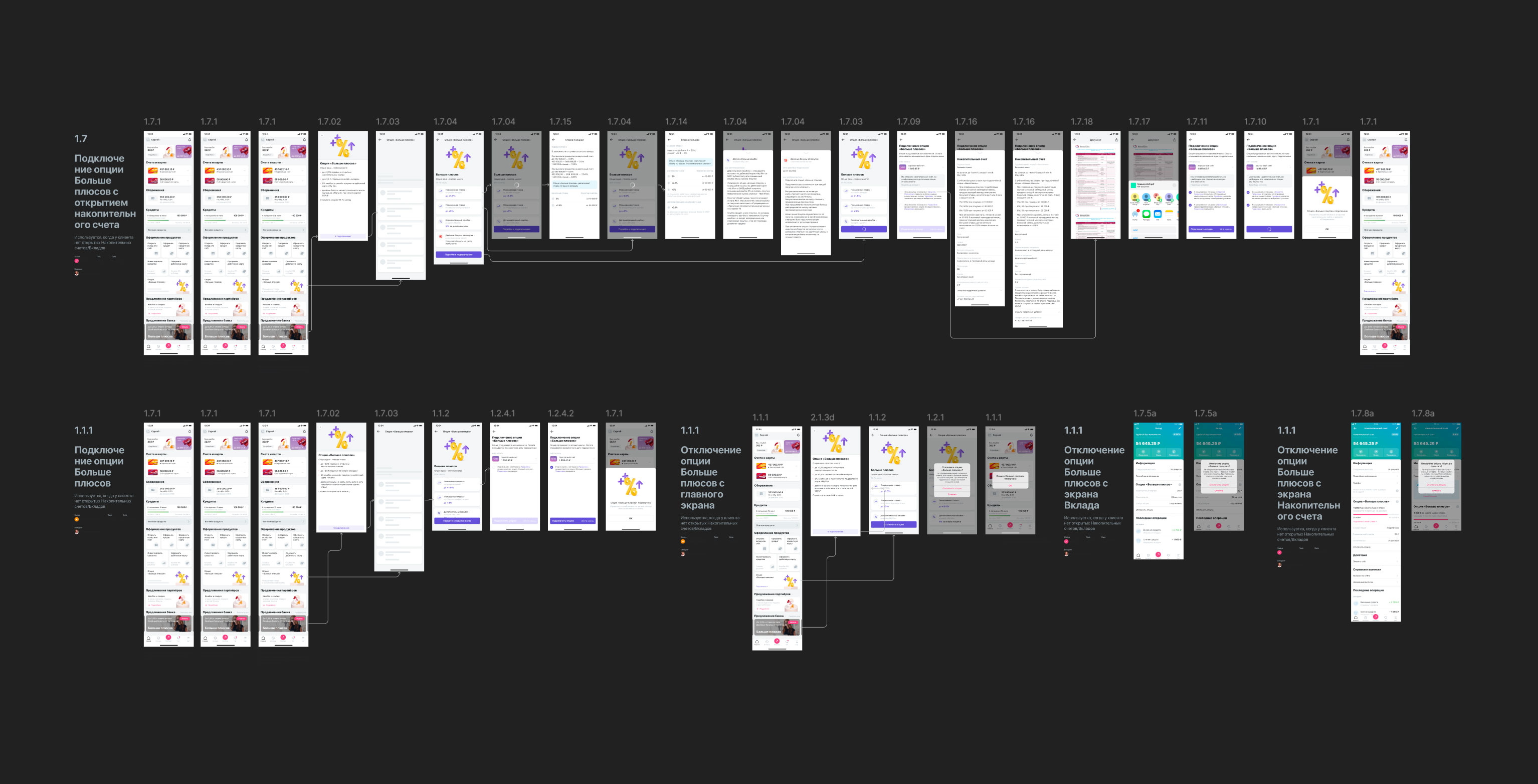

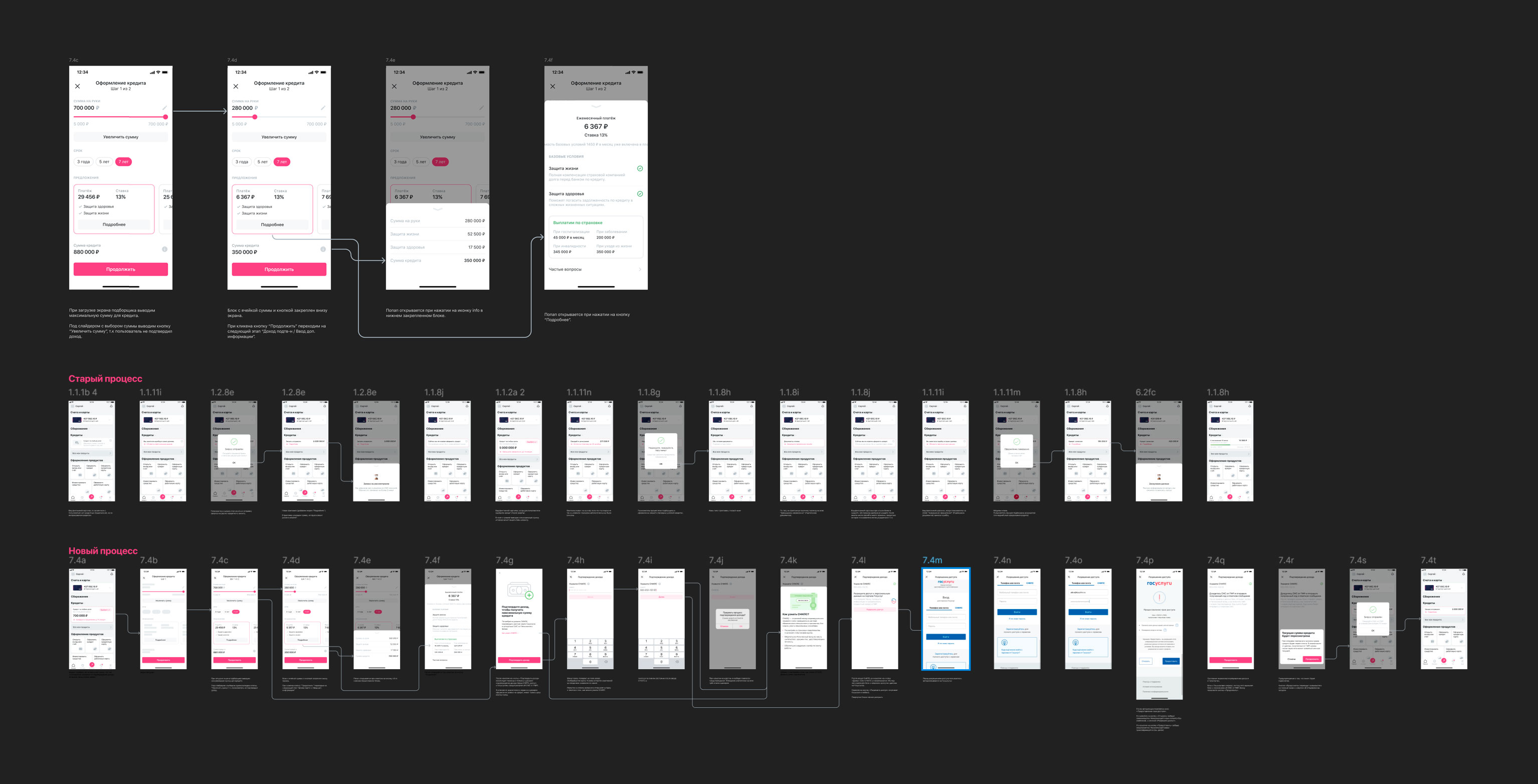

Изначально приложение предлагало одинаковые услуги всем пользователям, офферы были неперсонализированными, из-за этого в интерфейсе возникал шум, а ценность предложений терялась. В userflow оформления кредитов обнаружились разрывы, особенно на шаге СМС-подтверждения, до переработки около 20 процентов пользователей бросали выбор кредита на этом шаге. Параллельно существовала высокая вариативность экранов и компонентов, что замедляло поставку, а единых правил и паттернов не хватало.

Цель, выстроить персональное, быстрое и понятное взаимодействие с банком, чтобы пользователь быстрее достигал своей цели, получить продукт, совершить транзакцию, а бизнес получал рост конверсий, удержания, глубины использования и доходности.

Исследования и сегментация клиентов

Провели серию количественных и качественных исследований, анализировали воронки и журналы ошибок, прослушивали поддержку, проводили глубинные интервью, быстрые UX тесты на ключевых сценариях, на основе поведения и ценностных мотиваций разделили аудиторию на несколько групп или персон.

Группа ежедневных транзакций, быстрые переводы, платежи по шаблонам, им критично время до результата и простые подтверждения.

Группа выгодных покупок, аккумулируют выгоду и кэшбэк, реагируют на повышенные категории и персональные рекомендации партнёров.

Группа кредитного планирования, им важно видеть итоговую переплату, предсказуемость платежа и понятность условий до подачи заявки.

Группа начинающих клиентов, мало истории и низкая уверенность, им важны простые онбординги, объяснения и безопасные шаги.

Группа продвинутых пользователей с высокими оборотами, ожидают расширенные лимиты, приоритетную поддержку и гибкие настройки безопасности.

Эта сегментация легла в основу как персонализации, так и переработки userflow, мы перестали показывать всем одно и то же, а стали предлагать релевантное действие в нужный момент.

Персонализация предложений

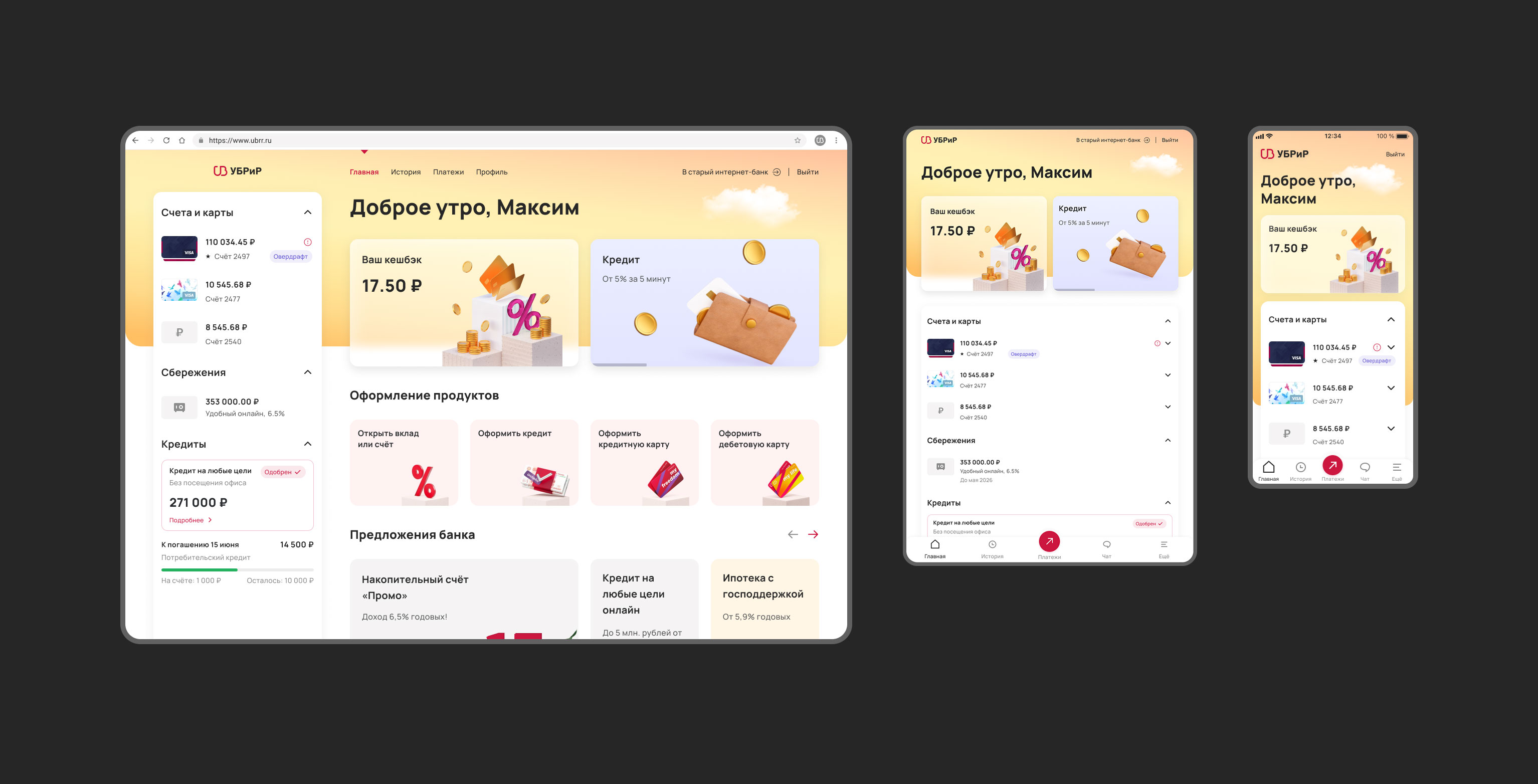

Перешли от статичных витрин к динамическим и персональным предложениям.

Баннеры и карточки на главном экране подстраиваются под поведение и профиль клиента, частые категории трат, сбережения, интерес к кредитным продуктам.

Кредитные предложения стали учитывать ориентировочный лимит и вероятность одобрения, а также показывать объяснения человеческим языком.

Платежи и переводы предлагают персональные шаблоны и быстрые действия, что сокращает шаги до результата.

Эффект, пользователи стали чаще переходить по релевантным карточкам и доводить сценарии до конца, снизился шум и число ненужных отвлечений, увеличилась скорость достижения цели.

Ключевые улучшения UX и userflow

Кредиты

Прозрачный расчёт ежемесячного платежа и итоговой стоимости, режим выбора через комфортный платеж.

Объяснения простым языком, почему именно такая ставка и платёж, что влияет на результат.

Сохранение контекста заявки и безопасное возвращение к незавершённому шагу.

Исключение разрыва на СМС-этапе, переработка подтверждений и ошибок.

Результат, по улучшений UX и userflow

Отказы при выборе кредита снижены с 20 процентов до 8 процентов.

Доля пользователей, бросающих выбор на СМС, сократилась с примерно 20 процентов до существенно меньшего уровня, что дало заметный вклад в рост конверсии.

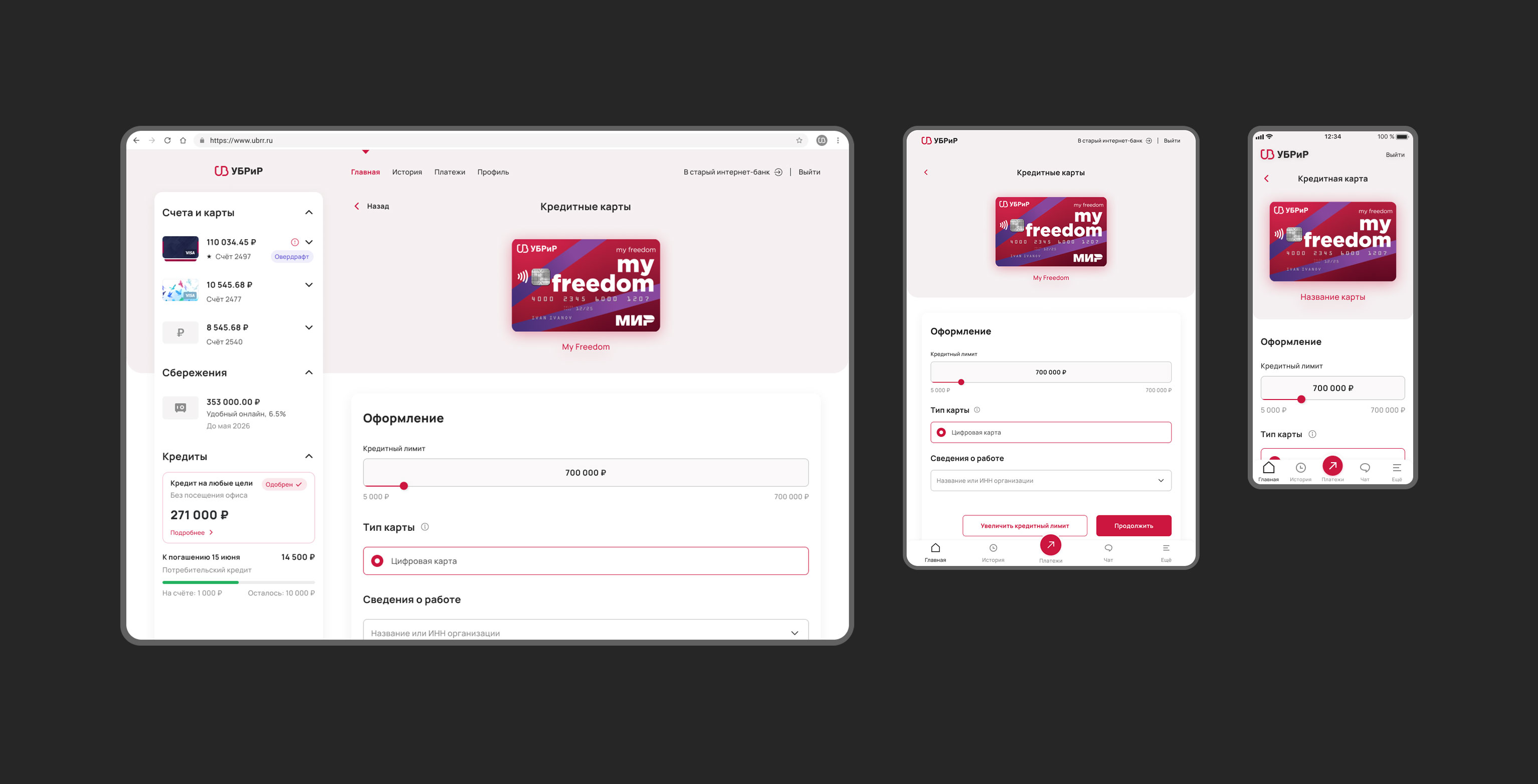

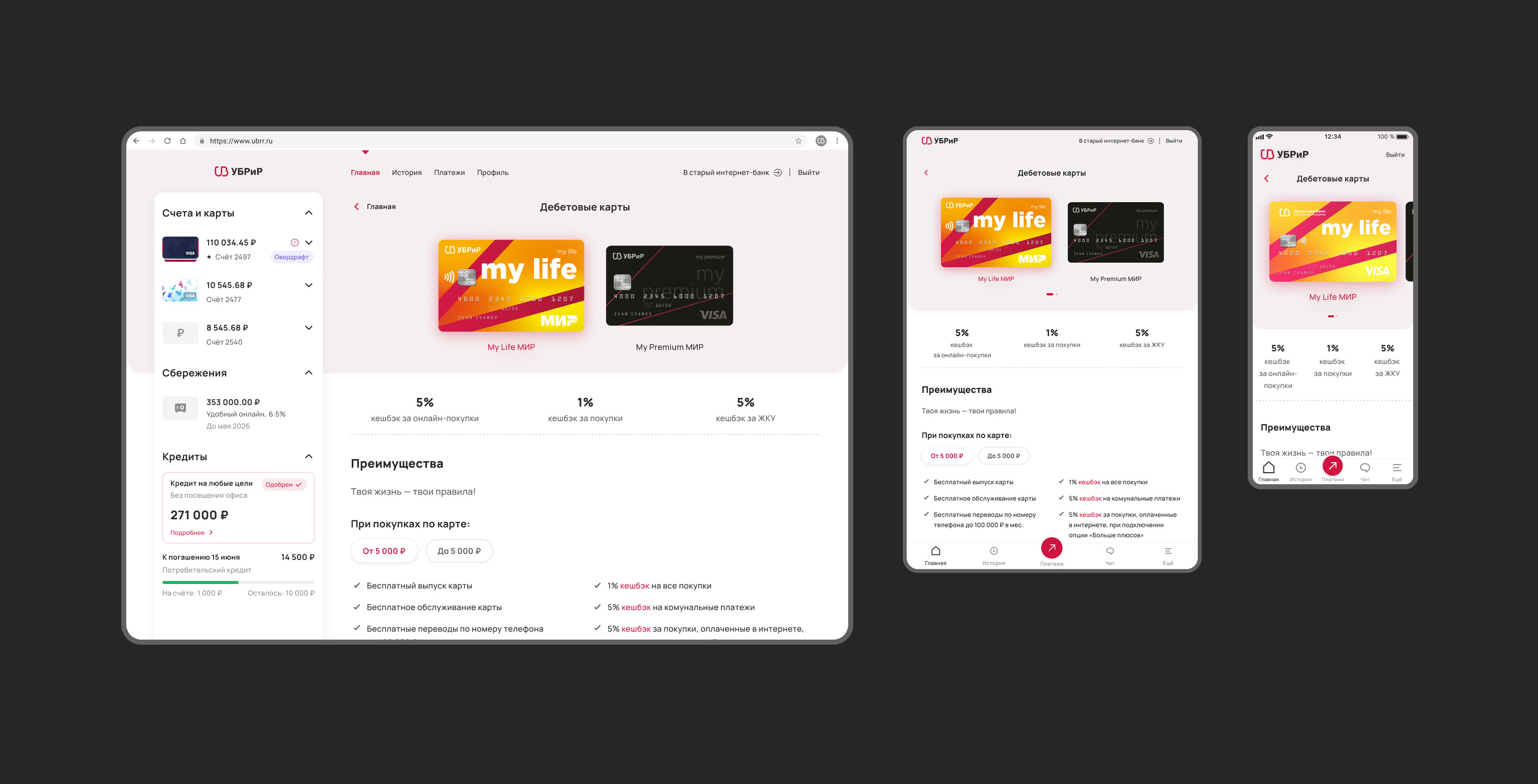

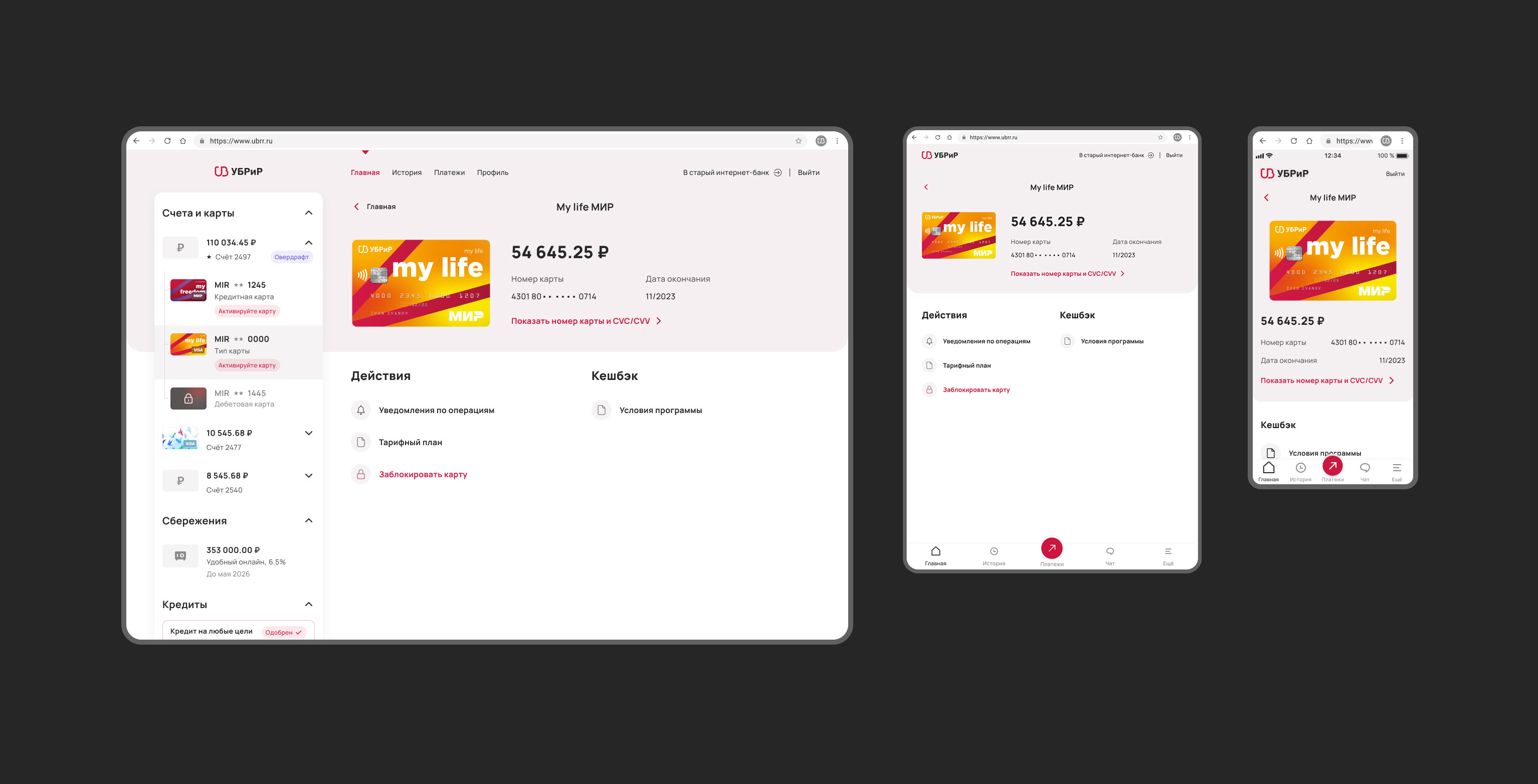

Карты, дебетовые и кредитные

Упрощён выпуск и перевыпуск, понятные лимиты и статусы доставки.

Вынесены безопасность и управление в единый центр действий по карте.

Добавлены быстрые сценарии для частых операций, временная блокировка, смена ПИН, управление интернет-платежами.

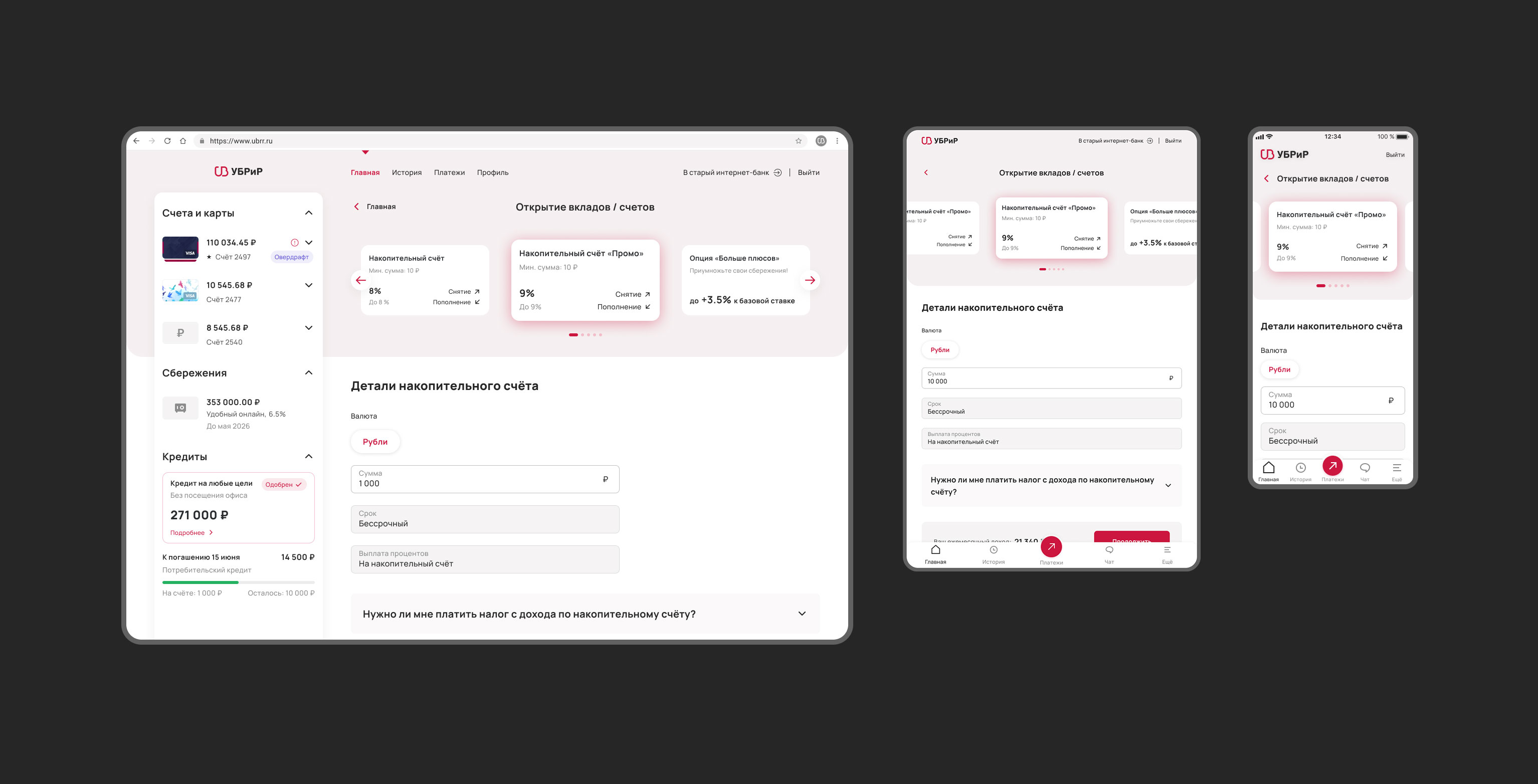

Вклады

Пошаговый визард открытия и пополнения с прогрессом и проверками на каждом шаге.

Симулятор доходности для сравнения вариантов по сроку и ставке в один экран.

Понятные правила пополнения и досрочного закрытия, прозрачные подсказки по штрафам.

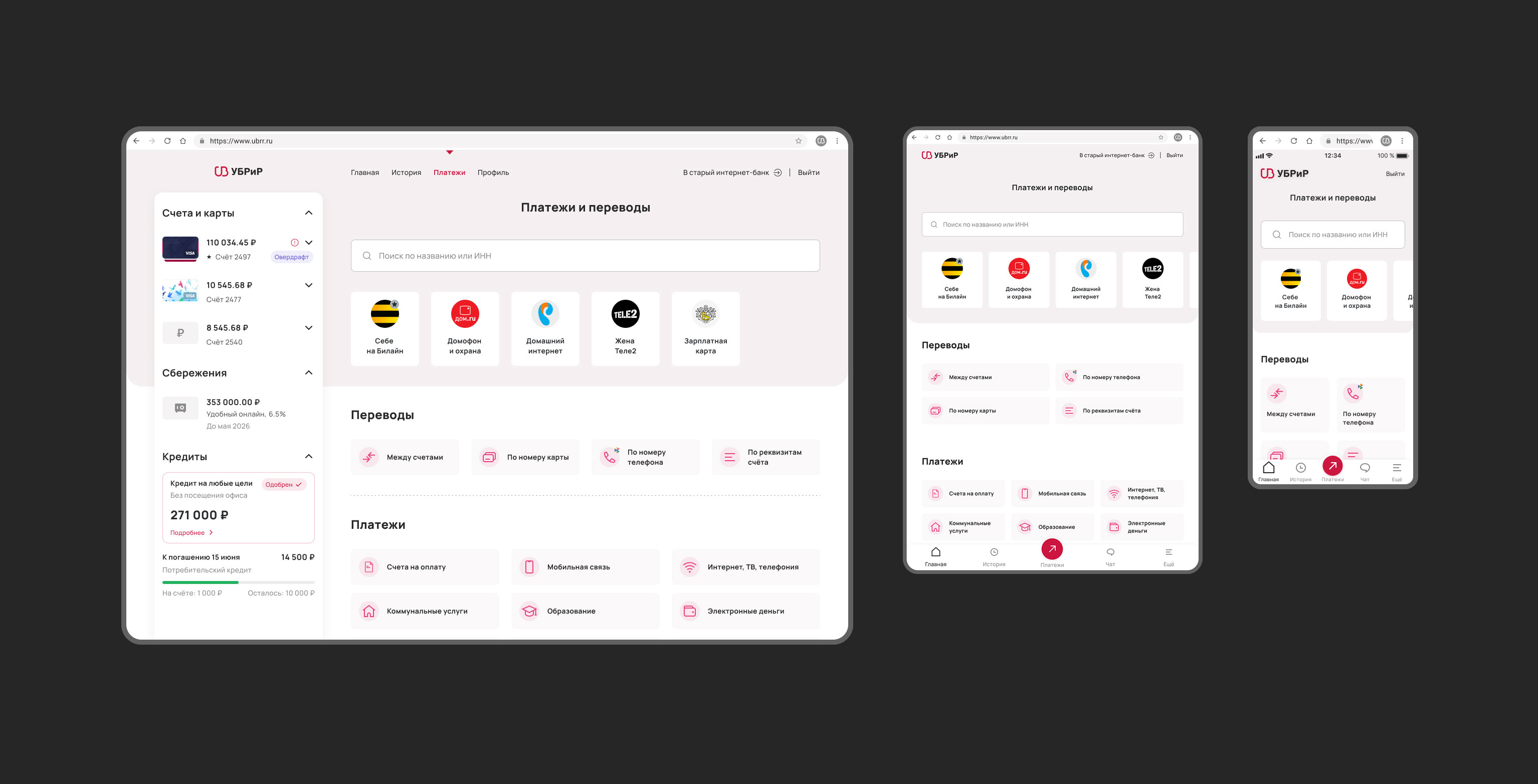

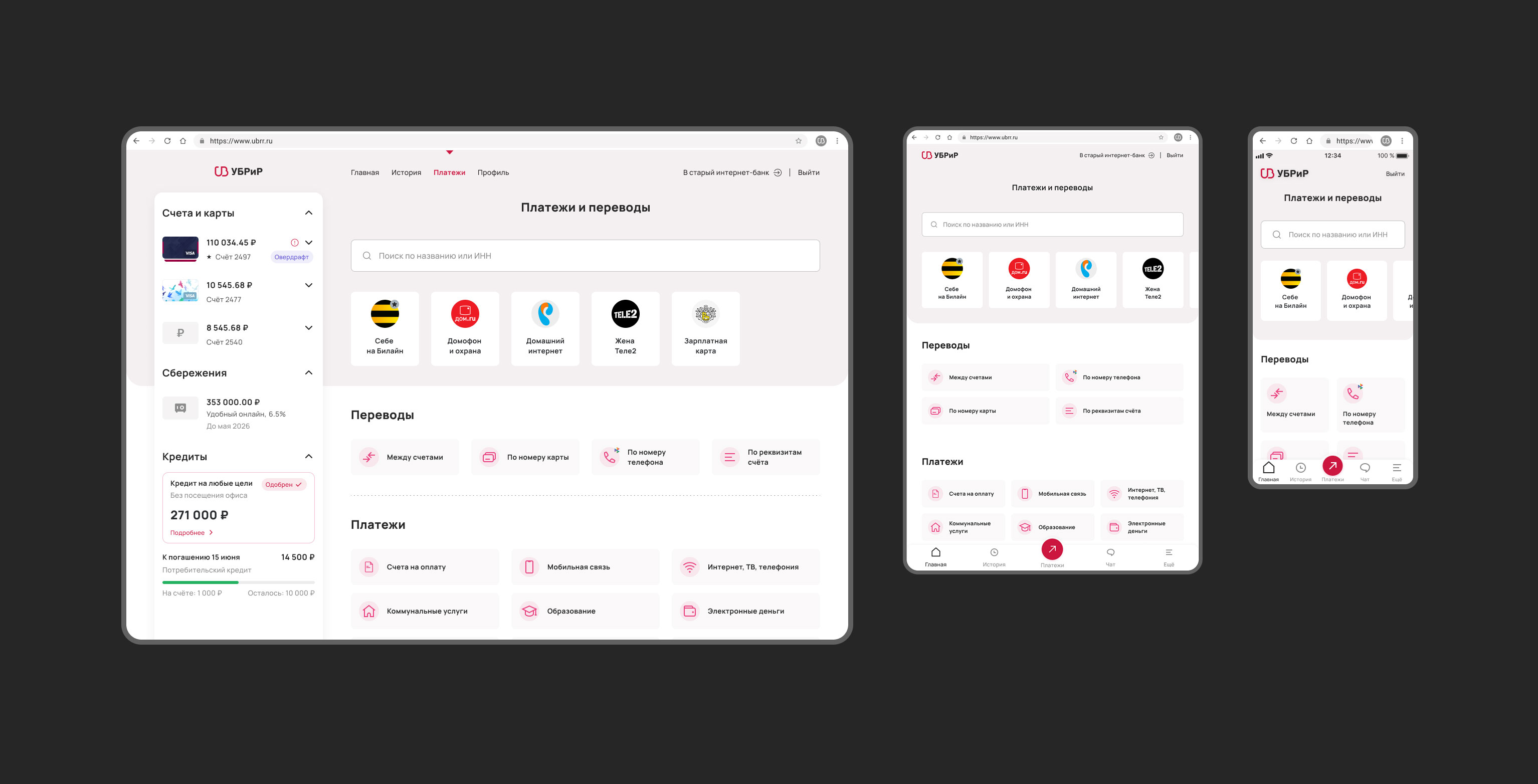

Платежи и переводы

Сокращено количество шагов до успешной операции, добавлены шаблоны и автоплатежи.

Прозрачные статусы проведения операции и квитанции, понятные ошибки и рекомендации что делать далее.

Новая дизайн система

Цель, ускорить поставку, снять разнобой между платформами, повысить качество и доступность.

Стандартизированы фундаментальные токены, типографика, отступы, радиусы, состояния, светлая и тёмная темы.

Собран библиотечный набор компонентов, поля ввода, маски, селекты, модальные, шит-драйверы, карточки продуктов, таблицы и пагинация для веб, системные баннеры, визарды, прогресс, табы.

Описаны паттерны для повторных сценариев, управление подпиской, онбординг Кэшбэка, подбор кредитов, переводы P2P и P2B, KYC онбординг, каталог офферов.

Встроены чек-листы доступности, контент-гайд, примеры правильного и неправильного использования.

Организована инфраструктура отдачи компонентов для разработки и тестирования, сторибук, песочница, версияция, релиз-ноуты.

Эффект

На разработку компонентов при новой дизайн системе время сократилось на 20 процентов.

Снизилась вариативность и расхождения между платформами, стало проще обеспечивать доступность и масштабировать интерфейс.

Добавленный функционал и его значение

Кэшбэк

Мы превратили Кэшбэк в понятный и предсказуемый источник повседневной выгоды и возвращения в приложение.

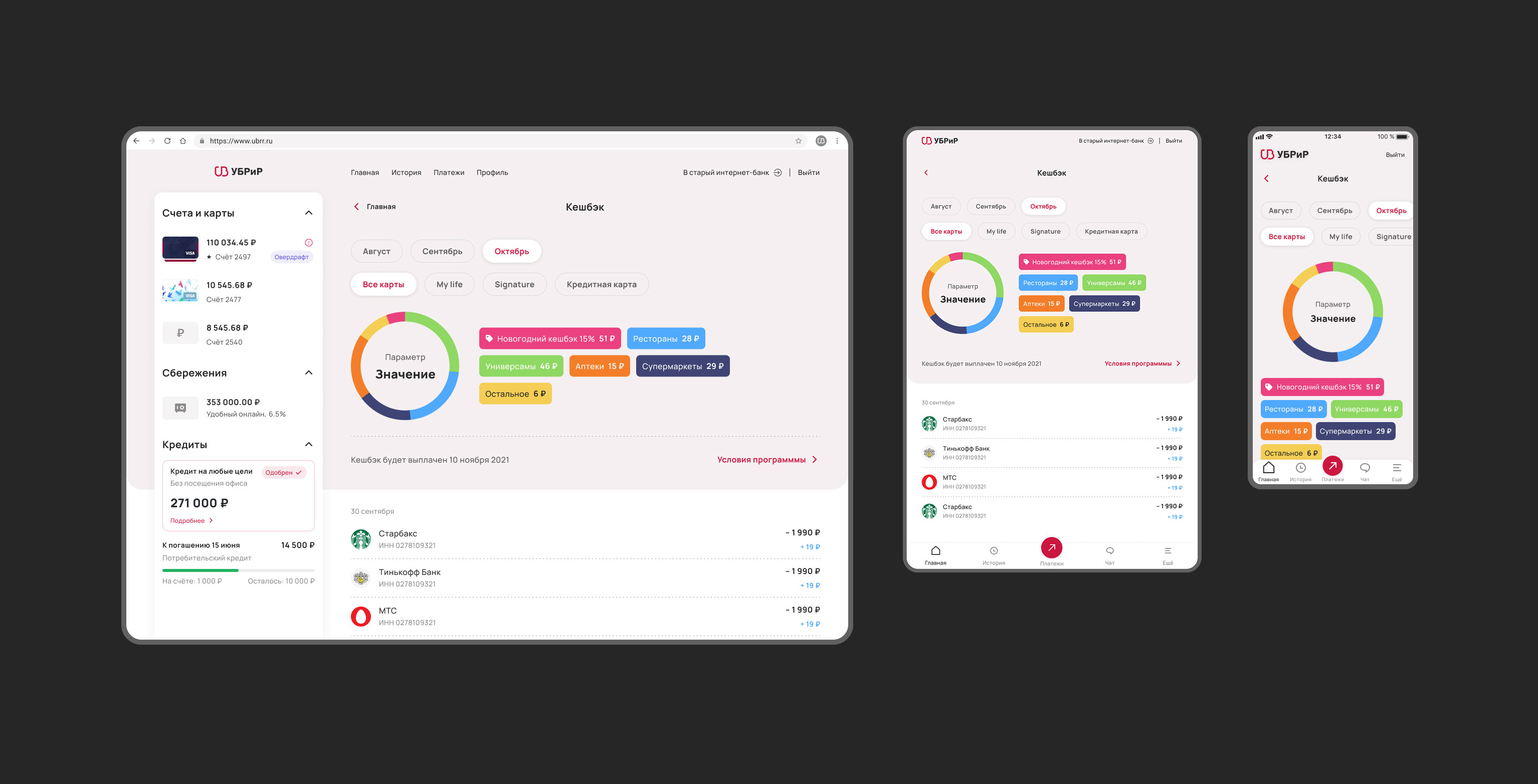

Главный экран, виджет Кэшбэка с текущим балансом, разделением на начислено и ожидает начисления, прогноз на конец расчётного периода, индикатор прогресса месяца, заметный переход в раздел Кэшбэк и отдельная кнопка Где получить больше выгоды.

Каталог партнёров, список и карта, умный сорт, рядом со мной, онлайн, максимальная ставка, любимые категории, быстрые фильтры по типу партнёра, супермаркеты, АЗС, аптеки, рестораны, маркетплейсы, карточка партнёра раскрывает ставку, условия, задержку начисления, лимит на категорию и на расчётный период.

Динамические категории, подсветка категорий с повышенным Кэшбэком сегодня и на этой неделе, сообщение об ограничениях и сроках, чтобы ожидания были корректными.

История и детализация, для каждой покупки показываем сумму, дату, ставку, статус начисления, объяснение почему начислено именно столько, если Кэшбэк отклонён, даём понятную причину и что сделать, чтобы в следующий раз начислилось.

Онбординг, три коротких шага, как работает, где смотреть, как максимизировать выгоду, без перегруза терминами, с понятными иконками, в конце предложение включить уведомления.

Пуш и сценарные подсказки, если пользователь часто тратит в определённой категории, но не подключил Кэшбэк, предлагаем это сделать, если рядом есть партнёр с повышенной ставкой, показываем ненавязчивую подсказку, если лимит по категории подходит к концу, заранее предупреждаем.

Прозрачность условий, в явном виде показываем задержку по зачислению, лимиты по категориям и на период, исключения, безопасные пояснения без мелкого шрифта, что снизило обращения в поддержку и недовольство.

Пустые состояния и восстановление контекста, если Кэшбэк ещё не подключён, предлагаем конкретный следующий шаг, если подключён, но нет транзакций, показываем, как получить первый Кэшбэк за счёт популярных категорий.

Влияние, Кэшбэк стал ежедневным поводом открыть приложение, выросла частота визитов и глубина взаимодействия, увеличилась доля транзакций у партнёров, снизились вопросы по условиям и задержкам начисления.

Подписка «Больше плюсов», 99 ₽ в месяц

Экран сравнения было и стало показывает разницу между базовым и подписочным уровнем выгоды, повысили ставки Кэшбэка в избранных категориях, ускорили начисление, добавили приоритетную поддержку.

Подключение в один клик через привязанную карту, понятная дата списания, честная отмена без ловушек.

Персональный расчёт выгоды, учитывая траты пользователя, подсказка, когда подписка окупается, мягкие удерживающие уведомления перед списанием, что именно будет потеряно при отключении.

Влияние, подписка дала рост ARPU без ухудшения удовлетворённости, прозрачность и контроль снизили отток.